カブチャレでは、日本の株式市場全銘柄の過去株価データを元に「自分のトレード戦略が統計的にどれくらいの収益を稼げるのか」「過去どれくらいのパフォーマンスだったのか」をチェックできるバックテストが行え、またザラ場中でもリアルタイムで戦略にマッチした銘柄をスクリーニングすることが出来るサービスです!

カブチャレを活用することで「この戦略では95%の確率で利益は◯%〜◯%の範囲内に収まる」といった「統計的に有意な戦略を発見」することが出来るのでどんどん活用して勝てるトレーダー・投資家を目指しましょう!

今回はリスク分析機能を使ってみましょう!

リスク分析機能って何ができるの?

リスク分析では金融機関などが一般的に使用している統計手法を用いて、ポートフォリオのボラティリティや各銘柄間の相関係数など統計情報から予想最大損失額(VaR)やリスク分散効果を分析できるものです!

中長期投資で保有している銘柄やスイングでとっているポジション銘柄の分析ができちゃいます!

「自分が保有している銘柄の相関はどの程度?リスク分散効果はあるの?」

「n日間保有した時に統計的に99%の確率でどのくらい損失が出る?」

みたいな事がわかるわけですね!

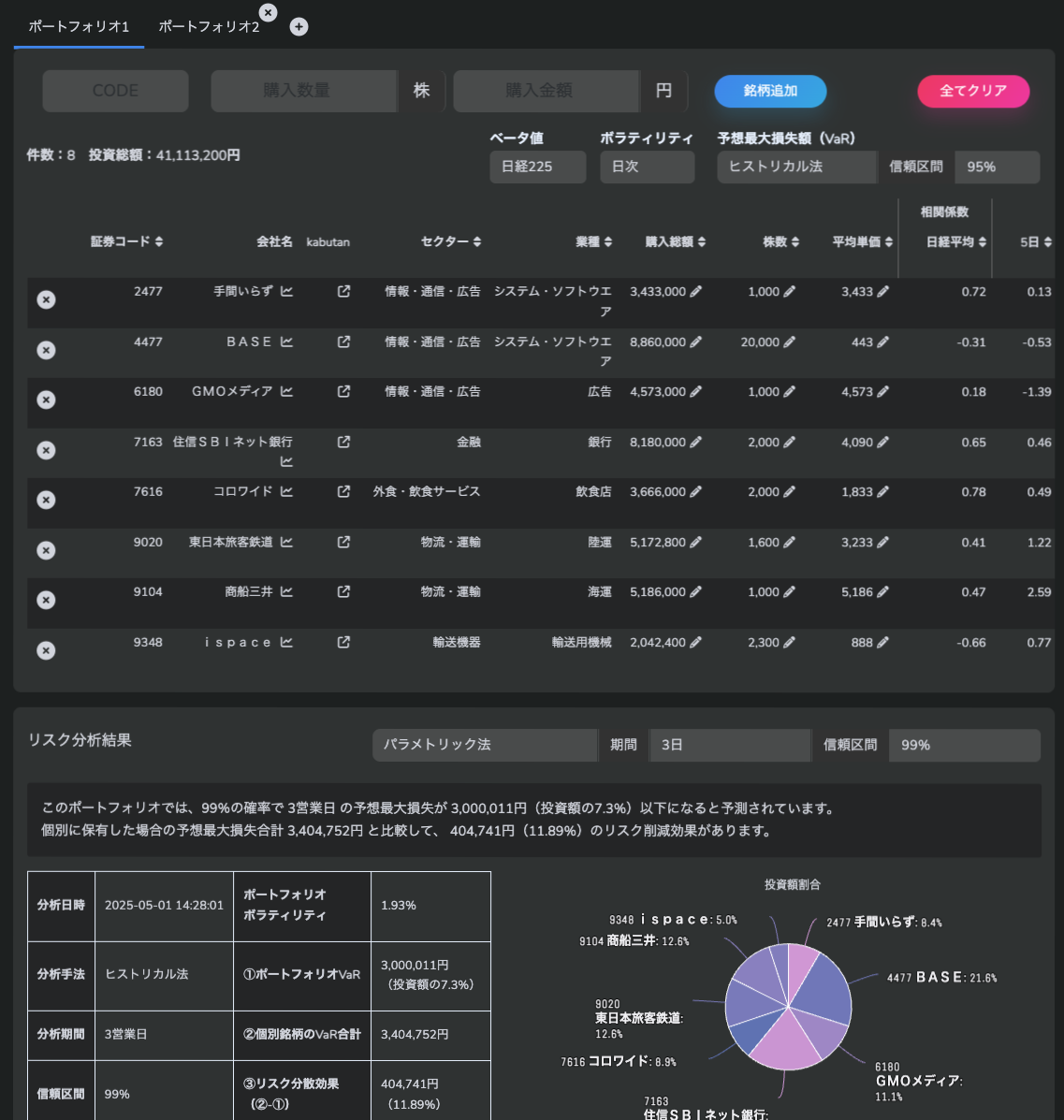

銘柄ごとの統計

リスク分析を使うには、保有している銘柄の銘柄コード、数量と購入総額を入力して「銘柄追加」を押しましょう。

すると下の欄で色々な統計値を確認することができますよ!

相関係数

日経平均との相関係数がわかります。

日経平均は相場全体を左右する事が多く、相場との相関が高ければ相場が上昇するときは保有銘柄も上昇するし、下落する時は同じく下落してしまう傾向にある事がわかります。

ベータ値

ベータ値(ベータ係数)は、個別の株式や投資商品のマーケットに対する感応度や値動きの関係性を示す指標です。具体的には以下のような特徴があります:

- ベータ値は株式の価格変動が市場全体(通常は株価指数)と比較してどの程度敏感に反応するかを測定します

- 市場全体のベータ値は1とされています

- ベータ値が1より大きい場合(例:1.5)、その株式は市場よりも大きく変動する傾向があります

- ベータ値が1より小さい場合(例:0.5)、市場よりも変動が小さい傾向があります

- ベータ値がマイナスの場合は、市場と逆の動きをする傾向があります

相関係数と何が違うの?と思う方もいるかもしれませんが、相関係数との違いは下記のようなものになります。

- ベータ値は株式の値動きの「大きさ」と「方向性」の両方を測定しますが、相関係数は「方向性」のみを測定します

- ベータ値は具体的な「感応度の大きさ」を数値化しますが、相関係数は-1から+1の範囲で「関係の強さ」のみを示します

相関係数は「同じ方向に動くか?」だけの指標で、ベータ値は「どの方向にどれだけ動くか?」という指標ということですね。

例えば、2つの株式が市場と強い相関(同じ方向に動く)を持っていても、一方は市場の2倍の振幅で動き(ベータ=2.0)、もう一方は市場の半分の振幅で動く(ベータ=0.5)ということがあります。

この場合、相関係数は同じでも、ベータ値は大きく違っちゃうんですね。

ベータ値は日経平均225またはTOPIXとで比べられるので、自分の保有している銘柄がどっちと相関が高くてどのくらい相場に対して動くのか?を把握しておきましょう!

ボラティリティ

これは、銘柄がどれくらい普段上下動する銘柄なのか?という指標です。

右上の設定項目によって、

日次または週次、月次、年次でどれくらい動くのか?というものを、

直近5日〜6ヶ月までの過去株価データから統計をとっています。

なので、

「日次で5日の項目」を見れば、直近5日(5営業日)間のデータから1日でどれくらい動いたか?

「週次で3ヶ月の項目」で見れば、直近3ヶ月間のデータから週(5営業日)でどれくらい動いたか?

といったことを知ることができます。

また、カッコにある市場寄与というものからは、その銘柄の普段のボラティリティ(上下動幅)のうち、どれくらいが市場(相場)の影響なのか?という事が統計的にわかります。これはさっきのベータ値から計算できるものになります。

この市場寄与が低い値の場合には、その銘柄の価格変動が市場全体の動きではなく、個別要因(企業固有のニュースなど)によって引き起こされていることを意味しています。

なので、保有している銘柄が相場で動くものなのか、その銘柄自体の要因で動いているのか?という事がここから読み取れるわけですね!

予想最大損失額(VaR)

これも金融業界で一般的な指標ですが、統計上どのくらい最大で損失が出るか?という指標になります。

よく、ファンド・投資信託の説明にもありますよね。

この計算には統計手法がいくつかあるため、カブチャレでもパラメトリック法、ヒストリカル法、モンテカルロ法で算出することができますよ!

信頼区間というのは、95%信頼区間であれば95%の確率、99%信頼区間を選択した場合は99%の確率の統計をとることができます。

これを元に

5日保有していた時(ポジションを取っていた時)にどれくらい最大で損失が予想されるか?

ということを知る事ができるわけですね!

ちなみにそれぞれの統計手法の違いはこのようになります。

パラメトリック法(分散共分散法)

パラメトリック法は、リターンが正規分布に従うと仮定し、平均と分散から計算する方法です。この方法では、ポートフォリオの収益率が正規分布に従うと仮定し、過去のデータから算出した平均と標準偏差を用いてVaRを計算します。

特徴:

- 計算が比較的シンプルで速い

- 正規分布を仮定するため、極端な市場変動を過小評価する可能性がある

- 少ないデータでも計算可能

- リスク要因の分解や分析が容易

ヒストリカル法

ヒストリカル法は、過去の実際のリターンデータを使用してVaRを計算します。この方法では、過去の実際の価格変動データを使用して、将来起こりうる損失を予測します。

特徴:

- 特定の分布を仮定しないノンパラメトリックな手法

- 市場の実際の動きを反映(テールリスクも含む)

- 十分な過去データが必要

- 将来の市場状況が過去と類似していると仮定

- 極端な事象が過去にない場合、そのリスクを捉えられない

モンテカルロ法

モンテカルロ法は、確率モデルに基づいてランダムなシナリオを多数生成し、それらのシナリオに基づいてVaRを計算します。この方法では、まず適切な確率分布モデルを選び、そのモデルに基づいて数千から数万のランダムなシナリオをシミュレーションします。そして、そのシミュレーション結果から指定した信頼水準でのVaRを計算します。

特徴:

- 複雑なポートフォリオや非線形のリスク(オプションなど)に対応可能

- 様々な分布やモデルを使用可能

- 計算負荷が高く、実装が複雑

- モデルの選択やパラメータ設定に依存する

- 理論的には最も柔軟性が高い

モンテカルロ法では、何百というシミュレーションを行うため、理論的に統計的な精度は高くなりますがその分計算に時間がかかってしまい保有銘柄が多いと表示までに何分もかかってしまうので、まずはパラメトリック法またはヒストリカル法を試してみるといいでしょう!

ちなみに「トランプ関税ショック」の様に一気に普段と違って相場が大きく動いている様な状況の場合には、パラメトリック法だとそういったデータを無視してしまいやすいので、直近の市場の実際の動きを反映できるヒストリカル法を使うといいでしょう!

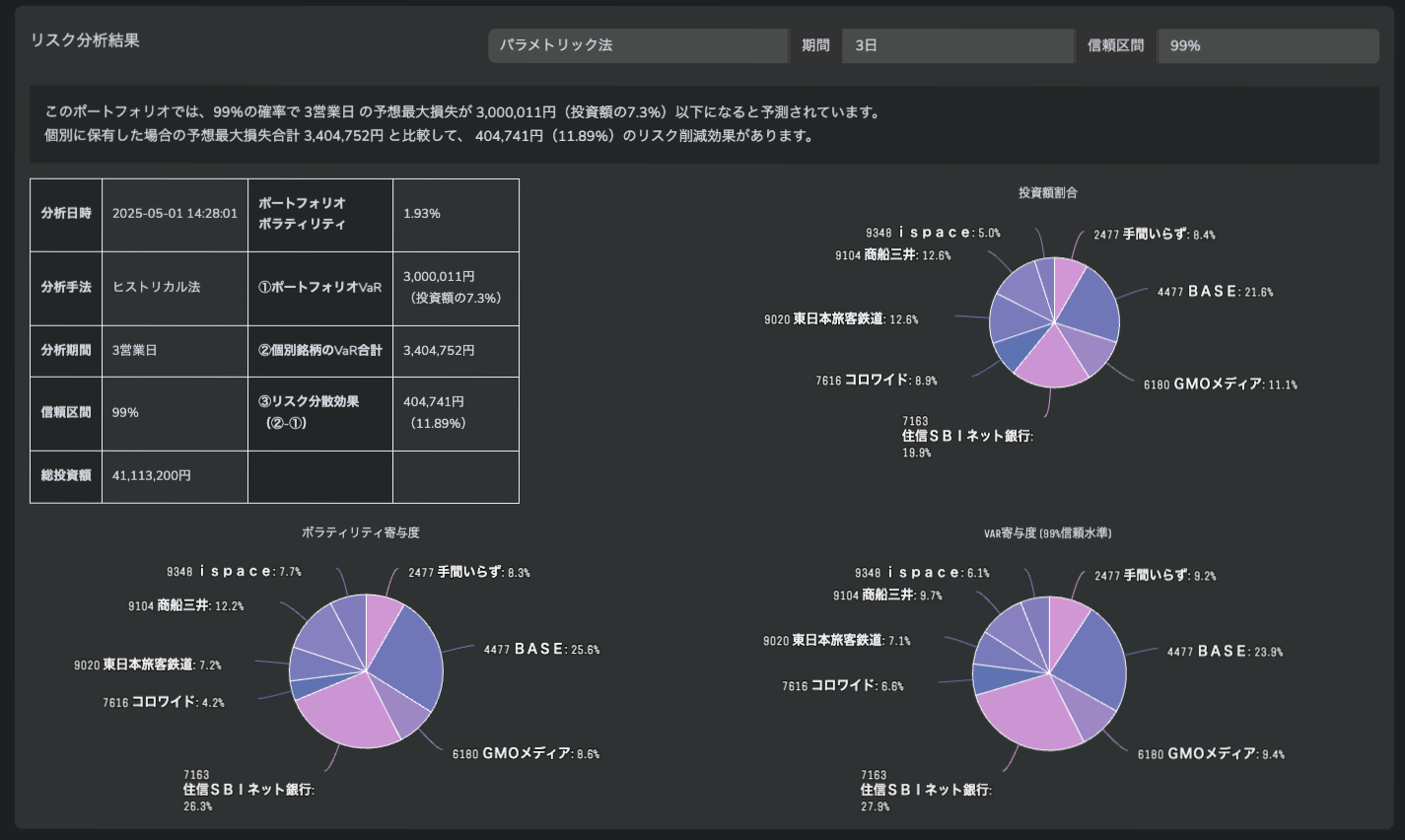

リスク分析結果

さきほどのVaRや相関係数、ボラティリティといったものは全て「銘柄固有」のものになります。

ですが、複数銘柄でリスクを分散させる場合には「ポートフォリオ全体でどうなのか?」という事が大事ですよね?

その「ポートフォリオ全体のリスク」を分析した結果がこの「リスク分析結果」になります。

これも、VaRなど統計手法にさきほどの3つがあるので、基本的にはヒストリカル法を使うといいでしょう。

この画像の例では、ヒストリカル法で期間が3日(3日保有)の場合の信頼区間99%(99%の確率)での統計ということになりますね!

ここで、

ポートフォリオ全体のボラティリティやVaR、各銘柄がどれだけポートフォリオ全体のボラティリティやVaRに寄与しているのか?

という事がわかってしまうんです!

また、各銘柄だけ保有していた場合のVaRに対して、ポートフォリオを組んだことによるVaRを算出することで、

ポートフォリオを組んだことでどれだけVaR(予想される最大損失)を抑えられたのか?

というリスク分散効果を知る事ができます。

相関係数マトリックス

また、その下のセクションでは、さきほどの相関係数を見やすくマトリックス上に表示できるので、

どの銘柄がどの銘柄に対してどれくらいの相関があるのか?

という事が一目瞭然になります!

もし、赤が多ければどの銘柄も同じ方向に動きやすいので、利益を得るのも大きいが損失も大きくなりやすい。という事がわかりますね!

ぜひ、みなさんも「自分のポートフォリオってどうなんだろう?」と思ったら、カブチャレで分析してみてくださいね!